A blockchain é o cabo HDMI do Pós Trade - Condado Tech

Ainda temos certa tendência em dividir o mercado em tradicional e mercado cripto. Mas você começa a ter sinais de que isso está ficando ultrapassado quando vê a CVM abrindo espaço, a partir de 2026, para a Tecnologia de Registro Distribuído (ou, Decentralized Ledger Technology - DLT) permissionada no cabeamento do mercado brasileiro. Isso mostra uma virada regulatória significativa e que legitima a blockchain para o coração do sistema "nos cabos de transmissão” de registro e liquidação.

No Blockchain Rio, a CVM informou que prepara uma revisão da Resolução 135, para permitir que depositários centrais (vulgo B3) operem em redes DLT/blockchain permissionadas.

Blockchain permissionada é uma rede privada onde só participa quem é autorizado, todos são identificados e seguem regras específicas definidas para cada papel. As transações são registradas num livro comum com auditoria embutida; é menos aberta que blockchains públicas e garante privacidade, velocidade e conformidade. Nesse arranjo, o depositário passa a organizar a rede (definição de regras e participantes), enquanto os nós executam validação e registro.

Na prática, a blockchain entra como infraestrutura oficial possível para o mercado de capitais. A B3 e outros depositários poderão manter o modelo atual ou migrar (total ou parcialmente) para DLT, com potencial de mais transparência, rastreabilidade e eficiência, especialmente para ativos tokenizados. Como será uma rede permissionada, os ganhos virão acompanhados de requisitos de governança, privacidade de dados e integração com os sistemas existentes, até o final de 2026.

Com ativos e dinheiro num trilho único (DLT permissionada), a liquidação de um título deixa de depender de janelas bancárias e arquivos do dia seguinte. O que hoje é D+2 vira D+0 ou muitas vezes D + minutos. Isso habilita operações 24/7 (inclusive fora do expediente) e menos reconciliação (e erro) humano.

Imagine a cena: às 16h30 um investidor compra uma debênture. A corretora envia a ordem, o custodiante confere, o banco liquidante prepara o pagamento e a depositária, onde o título fica, programa a entrega. Cada parte trabalha em sistemas diferentes, com janelas de horário e arquivos que vão e voltam. Se algo sai do trilho, seja um feriado estadual, um dado divergente ou um e-mail que atrasou, começa a conciliação humana. Isso inclui ligações, planilhas, prints de tela e a eterna pergunta: “já caiu o dinheiro aí?”. E aí pronto, mais hora extra na conta do analista de backoffice que está conferindo a liquidação do ativo enquanto faz as contas se vai conseguir chegar no metrô a tempo.

É um processo caro, sujeito a erro e que consome o tempo de equipes inteiras. Tudo isso para você ver o seu título rendendo no aplicativo da sua corretora só dois dias depois.

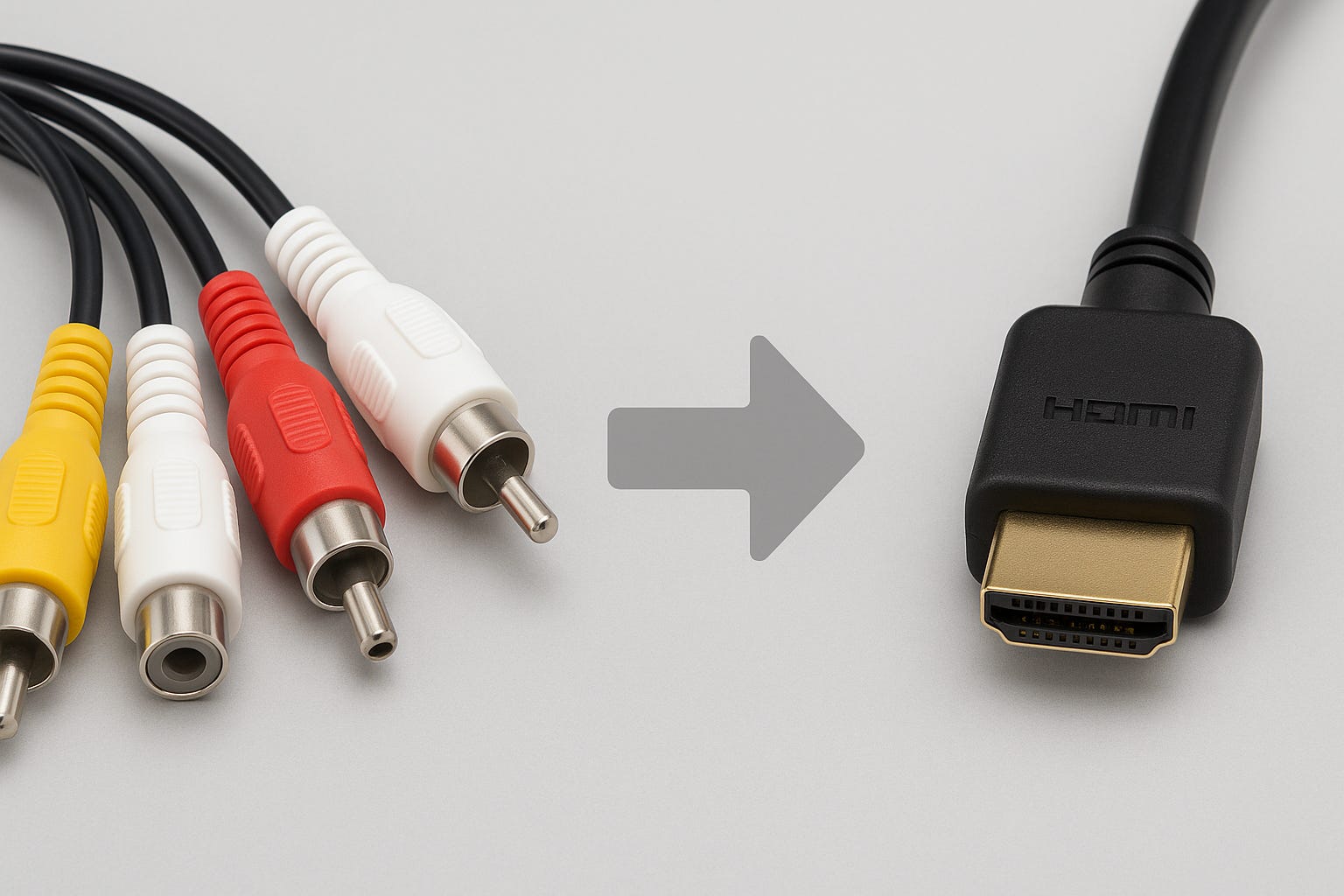

A proposta com DLT é um trilho único por onde dinheiro e título viajam juntos, de uma vez só. O exemplo do cabo HDMI é perfeito: em vez de um cabo para o vídeo e dois para áudio o HDMI simplifica o fluxo informacional através de um único canal. No exemplo da DLT, a transação só conclui se as duas pontas estiverem prontas, ou tudo acontece, ou nada acontece. Há um detalhe essencial, para ser realmente um cabo só, tanto o ativo transacionado quanto o dinheiro precisam estar tokenizados.

Na prática a liquidação aconteceria com a corretora do comprador bloqueando o dinheiro tokenizado; o custodiante do vendedor bloqueando o título. Um contrato inteligente confere as condições: “dinheiro OK + título OK?”. Se tudo estiver nos conformes, a rede faz a troca simultânea e cada livro de cada participante atualiza junto; se não, tudo é desfeito sem pendurar ninguém. No dia seguinte, não há maratona de planilhas: todos os componentes da rede já compartilham o mesmo estado que foi fechado em comum acordo.

Isso difere da tecnologia da arquitetura tradicional porque, no arranjo atual, dinheiro e títulos vivem em sistemas separados, governados por entidades diferentes, e hoje a gente tenta sincronizar tudo isso com orquestração, confiança e um exército de estagiários mal remunerados. A sequência de passos até simula simultaneidade, mas não garante. A DLT permissionada resolve diretamente isso: ordem comum, troca atômica (de uma vez só) multi-entidade e estado compartilhado auditável, sem expor segredos comerciais.

E ainda tem um detalhe: para o regulador e a auditoria, a DLT vira um “extrato único” e incontestável, todo mundo enxerga o mesmo histórico, com carimbo criptográfico de quem fez o quê e quando, sem troca de planilhas nem disputa de versões. Isso encurta investigações, reduz custo de fiscalização e tira a assimetria de informação entre participantes e supervisor (a CVM pode operar como um participante da rede com permissão de leitor e ver o mesmo estado que as partes).

É plausível que esse ganho de supervisão e governança inerente à tecnologia seja um dos motivos para a CVM querer avançar a agenda. Não sei vocês, mas eu sinto o cheiro de maior previsibilidade para CFO, CTO e Compliance.

O ceticismo em relação ao novo é uma atitude saudável. Provavelmente você não sente falta de ter ficado de fora da compra de um terreno no metaverso para depositar suas NFTs de macaquinho fazendo careta. Acontece que, como geralmente é com as coisas relevantes da vida, a solução simples de migrar para o outro extremo também produz um estado longe do ideal. Esse estado resistente é bem representado aqui pelo pai do Homer Simpson que, amargurado e ranzinza, reclama até com a pobre coitada da nuvem.

Saber reconhecer quando a hype vira realidade é uma qualidade tão valiosa quanto não sair vestindo a camisa de qualquer novidade que aparece por aí.

E é importante deixar claro também que nem tudo está prontinho e resolvido. Um exemplo que ainda não tem resposta óbvia é a sincronização de sistemas legados e sistemas novos. Afinal, a migração será faseada (off-chain para on-chain) e conviveremos com os dois regimes por alguns anos; contabilidade e tributos ainda precisarão de manual claro.

E nesse faseamento já dá para enxergar algumas peças se movendo. Por exemplo, no lado das gestoras, a BlackRock e o BNY Mellon protocolaram na SEC (a CVM americana) uma classe digital (DLT) do Treasury Trust (~US$ 150 bi), espelhando o registro de cotas em blockchain. Esse é um passo concreto para fundos tokenizados interoperarem com liquidação on-chain.

Do lado do dinheiro, o crescente número de notícias relatando a entrada de stablecoins no mainstream, sinalizando meios de pagamento/liquidação estáveis que poderiam ser plugados em uma DLT no pós-trade.

Do lado do ativo também já vemos uma série de iniciativas relevantes, inclusive aqui no Brasil. O ecossistema de tokenização ganhou tração (R$ 1,3 bi em 2024, segundo a CVM), mostrando que ativos privados tokenizados devem se tornar cada vez mais disponíveis para serem transacionados em um ambiente descentralizado como o do exemplo acima.

De qualquer forma, a mensagem é forte: a Comissão de Valores Mobiliários está dizendo para a B3 que ela vai poder mandar bala na infraestrutura de blockchain para registrar as dezenas de milhões de transações que faz diariamente. Em outras palavras: um órgão estatal brasileiro cujo papel como regulador é definir o que é razoável, sem qualquer mandato de revolucionar o mercado financeiro, comunica à centenária bolsa de valores do Brasil que usar a blockchain está nas regras do jogo e que tecnologias descentralizadas têm valor.

Com a sinalização da CVM para o uso de blockchain na infraestrutura do mercado, dá para preparar o caixa para um fluxo mais rápido e rastreável. A nossa parceira Foxbit Business conecta essa agenda ao dia a dia: com o Foxbit Pay, sua empresa aceita cripto e pode receber em reais com conversão automática, com pagamentos instantâneos e operação 24/7; já com o Foxbit Tokens, ativos e recebíveis ganham forma digital com regras programáveis em smart contracts e negociação contínua, elevando transparência e eficiência. Ao passo que a regulação avança, o caminho para liquidações cada vez mais rápidas já estará pavimentado.