Até a Velha Guarda Entrou no Jogo - Outubro

A rede SWIFT (não é a que vende picanha naquele supermercado verde do lado da sua casa) anda flertando com transações usando moedas digitais. Para você que nunca precisou aguardar ansiosamente por um pix internacional, a Swift é basicamente os Correios do mundo bancário, só que em vez de cartas, ela te entrega dinheiro - na verdade informações que permitem que as instituições bancárias se entendam a respeito das do que precisa ser transferido. Parece que a questão do envio de dinheiro já não é mais um grande problema. Mas e outros ativos?

O caminho natural da tecnologia é evoluir. Quem é das antigas no mercado deve lembrar do bom e velho TELEX, a geringonça de confirmação de mensagens de transferência internacional de dinheiro, o pai do SWIFT. Ele tinha um probleminha (ou vários) que o SWIFT resolveu. Se você acha o SWIFT lento, vai bater um papo com os operadores de TELEX nos anos 70. O pessoal tinha que discar manualmente todos os dados referentes a cada transação. Resultado: o sistema era muito lento e cheio de falhas, principalmente porque não existia padronização.

Foi só em 1973 pensando em uma estrutura mais globalizada das transações financeiras e com a demanda de um sistema padronizado que surge o SWIFT.

O SWIFT resolve o problema de um empreendedor que tenha negócios operando, por exemplo, no Brasil e na Suíça e que precise fazer transações entre instituições financeiras. O processo é simples: o banco brasileiro debita R$1 mil, e o SWIFT manda a informação ao banco suíço, que passa a ter um crédito em Francos Suíços equivalente à quantia de R$1 mil. Vale lembrar que o SWIFT só garante a troca de informações - o dinheiro em si passa por outros processos para ser efetivamente transferido entre os bancos.

Agora imagine que esse empreendedor que expandiu seu império para a Suíça agora planeja emitir títulos de dívida lá. Como superar as barreiras bancárias internacionais para fechar esse acordo?

Essa movimentação da SWIFT em direção à tokenização deriva do crescente interesse dos bancos e gestoras, que veem oportunidade de ganho de eficiência ao tokenizar ativos tradicionais. Tokenizar ativos tradicionais implica em dividir esses ativos em unidades digitais que podem ser transferidas instantaneamente. Isso facilita negociações, pois elimina intermediários e automatiza processos via blockchain. Com isso, o tempo para liquidar transações diminui. A eficiência aumenta pela transparência e automação, com menos erros manuais e burocracia. Além disso, a redução de custos vem de menos taxas de intermediários, auditorias mais simples e menor necessidade de infraestrutura física para armazenamento e gestão dos ativos, agora tokenizados.

A SWIFT está ampliando seus horizontes com a tokenização de ativos, permitindo que ativos do mercado tradicional sejam transferidos de maneira tão eficiente quanto o dinheiro do nosso hipotético empreendedor transnacional. Com o avanço dessa tecnologia, a emissão de títulos de dívida deveria ser tão simples quanto transferir dinheiro.

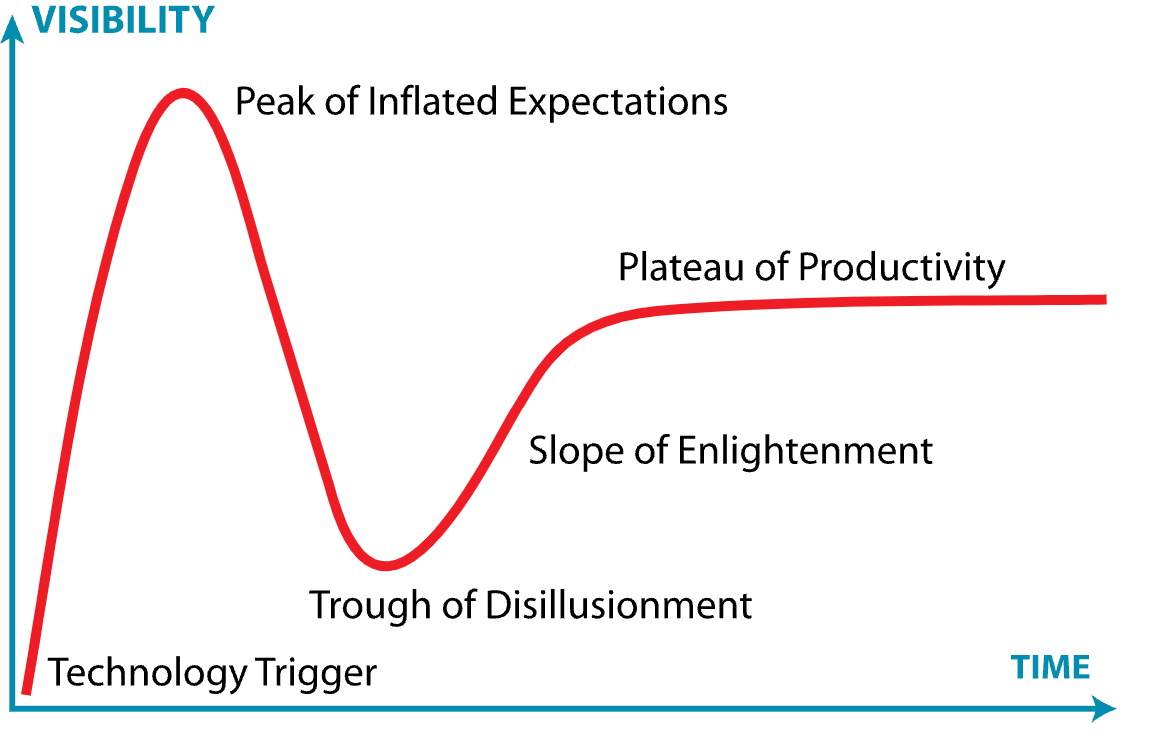

O verdadeiro marco de sucesso de uma tecnologia acontece quando ela se integra ao nosso cotidiano sem ninguém perceber que ela está ali. A ideia de que o mundo cripto e o mercado financeiro tradicional são universos separados já ficou para trás. Assim como outras grandes inovações tecnológicas, cripto seguiu um padrão conhecido: no início era muita hype, sendo visto como algo revolucionário e cujas possibilidades eram infinitas; depois enfrentou a desilusão, marcada pelo ajuste das expectativas e separação do que realmente causa impacto. Agora, estamos entrando na fase de amadurecimento, onde os casos de uso práticos se destacam. Esse percurso é bem descrito pelo Hype Cycle do Gartner, abaixo:

Ciclo de hype Gartner.

Fonte: Wikipedia

Um exemplo de quem já está fazendo coisa parecida é a Guggenheim Treasury Services. A empresa é uma gigante de serviços financeiros que regularmente precisa acessar o mercado de capitais em busca de financiamento. A empresa começou a colocar o pé dentro da água tokenizada e recentemente emitiu US$ 20 milhões em papel comercial na blockchain Ethereum.

Esses papéis comerciais são dívidas de curto prazo usadas por empresas para cobrir despesas imediatas e receberam a classificação máxima da Moody’s (P-1). A diferença? Agora são negociados de forma fracionada e com liquidações mais rápidas em uma plataforma on-chain, acelerando o processo que antes era burocrático e dependia de intermediários nos mercados de balcão.

Quando você tokeniza títulos, como papéis comerciais, basicamente transforma dívida em versão digital. Mas isso não tira a necessidade de dinheiro de verdade para liquidar, certo? Certo, mas agora, o “dinheiro” pode vir em forma de depósitos tokenizados (ou seja, o dinheiro que já temos, mas com uma roupagem moderna) ou CBDCs, as moedas digitais dos bancos centrais. E a mágica está na retroalimentação desse sistema: tudo vira token, se transfere num piscar de olhos, sem precisar de intermediários. O sistema fica ágil, redondinho, e o melhor de tudo: mais barato.

Voltando ao Hype Cycle, parece que cripto está cada vez mais proporcionando ganhos de produtividade. Aquele estigma de "tecnologia rebelde" ficou para trás, enquanto a tecnologia se funde com o sistema financeiro tradicional, trazendo modernidade para a mesa. Hoje entidades tradicionais como o SWIFT e a Guggenheim estão usufruindo da blockchain, criando um ecossistema financeiro híbrido, onde a inovação se une à tradição. O resultado? Uma economia mais rápida, eficiente e preparada para o futuro.

E por aqui, como andam essas movimentações? Na América Latina, a adoção de criptomoedas está decolando, com países como Brasil, Venezuela, México e Argentina liderando o caminho, segundo o Global Crypto Adoption Index 2024 da Chainalysis. A região se destaca no uso de DeFi e stablecoins para remessas e preservação de valor, com cripto oferecendo uma alternativa ao sistema financeiro tradicional, especialmente em economias mais voláteis.

Fonte: Chainalysis

Veja como esse mercado está em expansão. E você nem precisa ir longe para ver isso em ação. A rede de restaurantes saudáveis Boali é a mais nova empresa a aceitar pagamentos com Bitcoin utilizando o Foxbit Pay. Ótimo pra todo mundo. Mas a boa notícia para você é que dá pra pagar um cafezinho com Bitcoin até mesmo naqueles restaurantes que ainda não optaram por aceitar cripto diretamente. Com o Foxbit Card, da nossa parceira Foxbit Business, você paga suas criptos onde quiser! É um cartão internacional Mastercard, sem anuidade e com até 1% de cashback em cada transação.

Efeito Dunning-Krugger