Comunicando Dinheiro

Os aplicativos de comunicação já evoluíram tanto que deixaram de ser meras plataformas para sua tia inundar o grupo da família com gifs de "bom dia". Agora, eles fazem parte do cotidiano. E percebam, estão começando a se aventurar no mundo das finanças. Afinal, se podemos compartilhar memes, por que não moneys?

O Telegram iniciou um projeto, a Open Network mais conhecida como TON, para transações em criptomoedas - a TON é uma blockchain. Sabemos que esse projeto não foi muito para frente já que o chicote da SEC estralou. À época, a Comissão de Valores Mobiliários dos EUA disse que os tokens comercializados no Telegram, os chamados Grams, violavam as leis federais de valores mobiliários. O projeto acabou tendo que ser abortado, pelo menos, pelo time do Telegram, seguindo só com o desenvolvimento da comunidade.

Mas esse projeto estava apenas adormecido. Durante o evento Token 2049 em Dubai, em abril de 2024, os CEOs da empresa Tether e do Telegram anunciaram que o USDT, o maior stablecoin do mundo, vai ser lançado na TON e na wallet do Telegram.

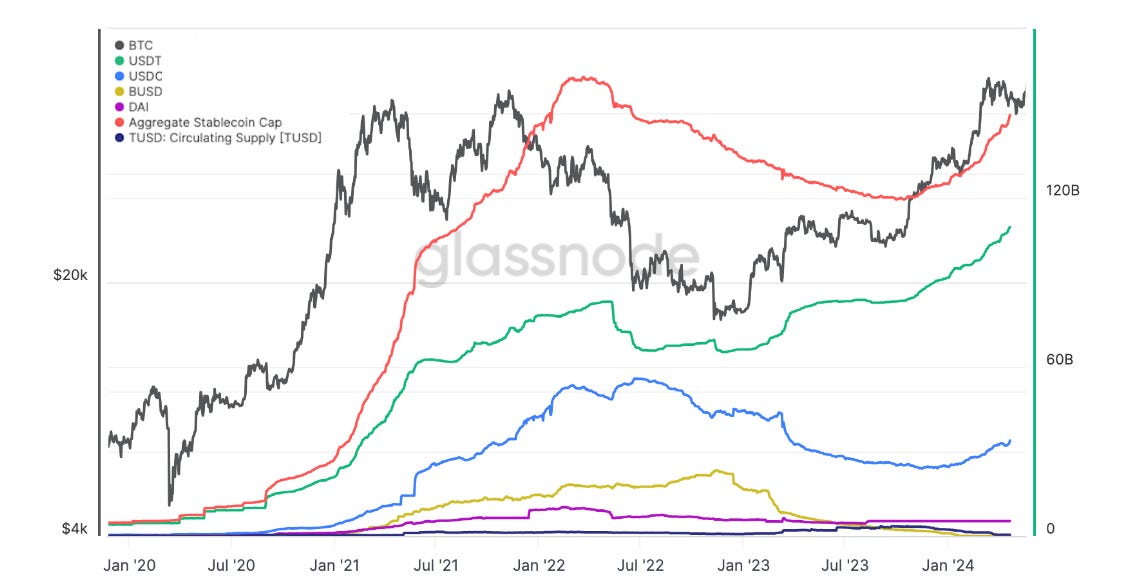

Stablecoins: Aggregate Supplies

Fonte: Glassnode

O Tether Dólar, ou USDT como falamos antes, é projetado para ter seu valor atrelado a um ativo do mundo real, como o dólar americano no caso do Tether. Em termos práticos, para cada USDT emitido a empresa Tether Ltd deve ter um dólar armazenado. É o bom e velho lastro. O ativo subjacente é guardado a sete chaves, enquanto um ou mais USDTs é negociado livremente entre pessoas.

O aspecto mais transformador desta integração, e que dialoga diretamente com o ecossistema mais amplo das criptomoedas, é a potencial redução de custos. A descentralização proporcionada por essas transferências pode trazer questionamentos sobre o papel tradicional dos bancos como intermediários financeiros. Claro que não vamos ser ingênuos e antecipar ou apostar no desaparecimento dos bancos, mas surge uma indagação válida: como as transações em criptomoedas, respaldadas por moedas estáveis como o dólar e com custos operacionais reduzidos por eliminar intermediários, podem induzir os bancos a se adaptarem a esse novo contexto? Parece provável que as instituições bancárias precisarão de modificações, focando mais em oferecer serviços de valor agregado, um convite para ir além das simples transações financeiras.

O Telegram vê muitas oportunidades em mercados emergentes, onde há uma sede crescente por manter riquezas em dólares americanos, uma proposta atraente dada as volatilidades locais. Não é nenhum segredo que tentar proteger seu patrimônio em uma moeda forte é praticamente um esporte nacional em países onde "estabilidade" é quase uma lenda urbana.

No entanto, nem tudo são flores. O grande desafio da Tether é desvincular a associação com atividades ilícitas. Não é pequeno o esforço da empresa: colaboração em curso com 124 agências de aplicação da lei em 40 países, seguindo as sanções do Escritório de Controle de Ativos Estrangeiros.

Para que essa transição ocorra efetivamente, é crucial que as criptomoedas caminhem lado a lado com a regulação. Considerando que o objetivo é vincular essas moedas digitais ao dólar para mitigar a volatilidade, é imperativo garantir a existência de reservas confiáveis. O caso da Tether, apesar de suas controvérsias, ilustra bem essa necessidade. Atualmente, a empresa se comprometeu a realizar auditorias do Sistema e Controles de Organização 2 (SOC) — porque, aparentemente, é o selo de ouro que prova "nós realmente temos o dinheiro, gente!"

De transferências internacionais a nossa parceira Foxbit estende. Ela está à frente desse movimento de pagamento transfronteiriços com a Foxbit Gateway. Oferece uma plataforma que não só acelera suas transações internacionais com a segurança da blockchain, mas também reduz custos significativamente para sua empresa. Integração simples, taxas reduzidas e suporte total. Saiba mais e transforme seus pagamentos globais em Foxbit Business.

Além do aspecto regulatório e econômico, a adoção de criptomoedas em aplicativos de comunicação também pode ter um impacto social significativo, particularmente em termos de inclusão financeira. Nos países desenvolvidos, o acesso ao dólar pode não ser um problema, mas em nações em desenvolvimento e subdesenvolvidas, o buraco é mais embaixo. O acesso a bancos e serviços financeiros é frequentemente limitado, e aqui, os aplicativos de mensagens que oferecem funcionalidades de pagamento em criptomoedas podem ser um vetor de mudança. Eles oferecem um meio acessível e simplificado para essas populações participarem do sistema financeiro global, promovendo a inclusão financeira em áreas onde, às vezes, não é economicamente vantajoso para os bancos operar.

Entendo que você possa estar traçando um paralelo com o WhatsApp, outro gigante dos aplicativos de comunicação que também oferece um serviço de transferência de pagamentos. De fato, ambos os aplicativos compartilham muitas semelhanças, mas uma diferença crucial se destaca: o tipo de transação que cada um facilita. No Telegram, a novidade é a permissão para transferir stablecoins utilizando a blockchain da TON, uma abordagem que alia segurança e inovação tecnológica. Por outro lado, o WhatsApp foca na transferência de moeda fiduciária; no Brasil, por exemplo, ele permite transações em reais. Essa diferença não é sutil: enquanto o WhatsApp atua como mais um intermediário no sistema financeiro tradicional, o Telegram elimina a necessidade de intermediários bancários, alinhando-se mais estreitamente com a característica inerente da descentralização das criptomoedas.

Stablecoin ganhando mais espaço

No avanço das soluções para pagamentos internacionais, a Ripple anunciou que está prestes a lançar uma stablecoin vinculada ao dólar - cheiro de concorrência para USDT da Tether. O plano ambicioso envolve a emissão dessa moeda digital tanto na plataforma XRP Ledger quanto na Ethereum, explorando aplicações institucionais de DeFi - serviços descentralizados - em diversos ecossistemas. A estratégia da Ripple não se limita apenas a soluções empresariais; ela também visa incorporar essa stablecoin como forma de pagamento, com um olho especial nos mercados emergentes também.

David Schwartz, o chefe de tecnologia da Ripple, não esconde suas intenções competitivas. Ele expressou um grande desejo de desafiar a hegemonia da Tether e sua USDT no mercado de stablecoins atreladas ao dólar, dizendo que "adoraria usurpar a dominância da Tether".

Paralelamente, a relação conturbada entre a Ripple e a SEC funciona como um termômetro para futuras regulamentações. Em 2020, a SEC processou a Ripple, alegando que o token XRP era um título não registrado e que violava as leis dos EUA. Contudo, no ano passado, a Ripple conseguiu uma vitória significativa em tribunal. A decisão judicial estabeleceu que a negociação do XRP nas plataformas de exchanges não configura contratos de investimento, embora a oferta institucional dos tokens ainda viole a regulamentação de valores mobiliários.

À medida que o debate sobre regulamentação de criptomoedas se intensifica globalmente, o Brasil emerge como um player crucial nesta arena, sendo frequentemente citado como um exemplo de como a adoção e o entendimento dessas tecnologias podem ser bem-sucedidos. Monica Long, presidente da Ripple, destacou o Brasil como um modelo exemplar no cenário das criptomoedas. Segundo ela, o país soube reconhecer o potencial revolucionário da tecnologia blockchain e das criptomoedas, adotando-as com entusiasmo. Essa postura pró-ativa é paralela ao desenvolvimento do Drex, um projeto ambicioso do Banco Central do Brasil para criar uma moeda digital oficial do país, conhecida como CBDC (Central Bank Digital Currency).

Com a evolução dos aplicativos de comunicação para além de suas funções convencionais, sua integração com as stablecoins abre novos caminhos para repensar e remodelar o mercado financeiro tradicional. A adoção de criptomoedas como meio de pagamento em plataformas como o Telegram não apenas desafia o papel tradicional dos bancos como intermediários, mas também ilustra o potencial de redução de custos e aprimoramento da eficiência em transações financeiras globais. Esta mudança promete uma maior inclusão financeira, particularmente em regiões onde o acesso a serviços bancários é limitado ou inexistente, aproveitando os aplicativos de mensagens para democratizar o acesso ao capital e aos serviços financeiros. À medida que o setor se desenvolve, no entanto, a regulamentação adequada se tornará crucial para garantir a segurança, a estabilidade e a confiança no uso de criptomoedas, garantindo que a revolução digital financeira beneficie todos os envolvidos de maneira justa e equitativa.