O futuro do dinheiro é digital

DREX - Real high-tech?

A pesquisa "Adoção, uso e insights relacionados à blockchain, criptomoedas, tokens e Drex", conduzida pela PWC, revelou um interessante paradoxo tecnológico. Dos participantes da pesquisa, metade se considerou razoavelmente informada sobre novas tecnologias. No entanto, dentro desse grupo, uma maioria de 59% admitiu ter pouca ou nenhuma familiaridade com o Drex - nunca vi, nem comi, e nem ouço falar. Este dado sugere que, apesar do crescente interesse em inovações financeiras, ainda existe uma lacuna significativa no entendimento de certos conceitos, como o Drex. A carta de hoje tenta resolver isso.

O Drex vai ser a versão high-tech do bom e velho Real - em essência, é uma versão completamente digital do Real, a moeda oficial brasileira, de forma tokenizada. Um token é a representação digital de ativos (financeiros ou não), que passam a ser registrados, associados a um dono e se tornam transferíveis via a blockchain que o registra. Em geral, os ativos "tokenizados" podem ser transferidos facilmente, de forma fracionária e em segundos. O potencial de gerar ganhos concretos em acessibilidade a ativos e em eficiência das transações é imenso! É dizer, tecnicamente a sua máquina de lavar roupas poderia ter um registro digital em alguma blockchain e ser comprada e vendida com um clique do mouse. Isso se você não esquecer a senha da sua wallet, mas aí são outros quinhentos.

Aposto que, ao ler sobre o Drex, você se lembrou do Pix, né? Podemos entender o Pix e o Drex como tecnologias complementares. O Banco Central apresenta a ideia de que o Pix vai continuar sendo o protagonista quando a necessidade for fazer transferências simples. Já o DREX, conta com uma tecnologia mais avançada, e vai possibilitar um um mundo novo em relação a transferências mais complexas, que transfiram a titularidade de ativos ou que exijam contratos com cláusulas bem estabelecidas.

Em outras palavras: você vai continuar pagando a sua parte do churrasco de domingo com o Pix, mas muito provavelmente vai optar pelo DREX quando for trocar seu Renegade, por exemplo. Sabe aquela sinuca de bico quando você precisa fazer a transferência do veículo, mas fica com medo do DUT não chegar com a mesma velocidade com que seu dinheiro foi embora? O DREX possibilita a simultaneidade dessas transferências ao passo que o dinheiro só sai da sua conta quando a transferência de propriedade acontecer - que contrato inteligente, não?

Outro exemplo, dentro do próprio mercado financeiro, é a possibilidade de colocar ativos como garantia de empréstimos sem a necessidade de vendê-los. Nesse caso você evita pagar imposto de renda com a venda do ativo e ainda continuaria recebendo os rendimentos do investimento normalmente. Quer dizer, a menos que você dê um calote, aí quem passa a receber os rendimentos é quem te emprestou o dinheiro.

Tá, mas como isso é sistematizado? Tudo será feito por meio de smart contracts - velhos conhecidos no mundo cripto.

A partir da verificação de algumas condições, os smart contracts executam cláusulas automaticamente por meio da blockchain, sem a necessidade de intermediários humanos, com muito menos burocra. O único lado ruim é a saudade que vai ficar de pegar fila no cartório para pagar alguém para reconhecer sua assinatura.

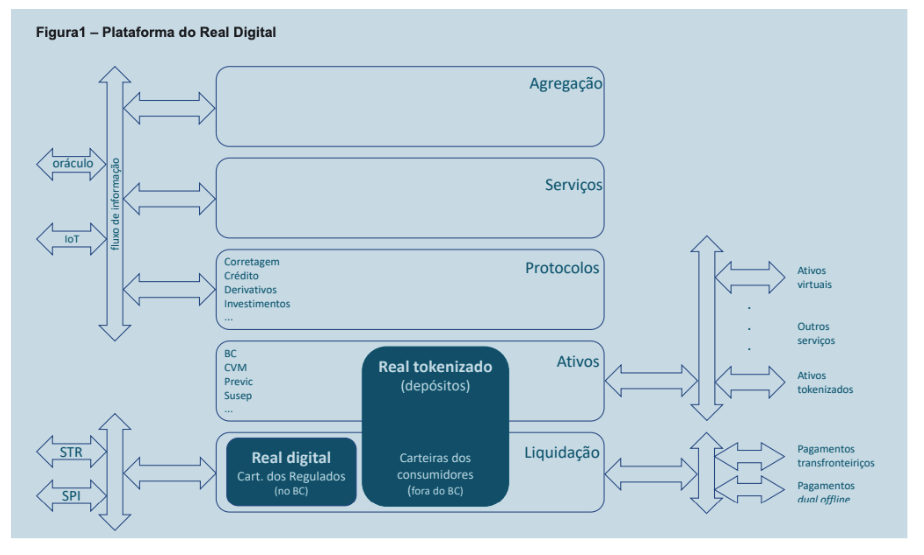

O Banco Central tem se inspirado em um modelo apresentado por Schär. Nesse modelo apresenta a visão do ecossistema de finanças descentralizadas (DeFi) construído sobre a blockchain Ethereum - falou de Ethereum, falou de contrato inteligente. O ambiente de negociação do Drex herda algumas partes desse modelo e vai ser dividido em cinco camadas:

Camada de liquidação: infraestrutura básica, composta principalmente pela blockchain e seu token nativo. Aqui o DREX vai cumprir a função de ancorar operações entre tokens referentes a depósitos à vista e moeda digital. Inclui o Sistema de Transferência de Reservas (STR) e o Sistema de Pagamentos Instantâneos (SPI), que são infraestruturas para transações financeiras;

Camada de registro de ativos: ambiente para estabelecer padrões de emissões de tokens e representações de instrumentos financeiros. É aqui que seu carro ganha um CPF digital e que aponta para o seu CPF físico para dizer que ele é seu. Um salve aos devedores de pensão alimentícia.

Camada de protocolo: aqui são definidos padrões para modelos de negócios específicos. Aqui o BC deve contar com outros participantes de mercado para fornecer protocolos também. Um pequeno cardápio de potenciais cláusulas inteligentes.

Camada de aplicação: os serviços e produtos básicos são desenvolvidos por entidades autorizadas (bancos, fintechs etc). Os serviços bancários, devem garantir a atomicidade das operações e servirão de base para criação de serviços finais que atendam as necessidades dos clientes. Descentralizado, pero no mucho.

Camada de agregação: as aplicações são agregadas com a capacidade de juntar diferentes componentes financeiros, cria-se contratos personalizados. Tudo para dificultar a vida do golpista do carro usado. Não só, mas também.

O sistema do DREX se concentra nas três primeiras camadas - liquidação, ativos e protocolos. As outras camadas contam com outros agentes do mercado também.

Fonte da imagem e mais detalhes neste link do Boxe do Banco Central do Brasil.

Ficaram claras as vantagens para a segurança, diminuição dos custos das operações, eficiência das transferências e diminuição da burocracia que o DREX traz?

A falta de familiaridade com o Drex do público em geral pode ser explicada pela sua ainda inicial fase de implementação. Na medida em que o Drex se integre nas operações das pessoas e empresas, espera-se a popularização da moeda digital. Já vimos isso acontecendo com o seu primo mais velho, o PIX, que rapidinho caiu no gosto do povo, principalmente pela sua praticidade. O pessoal da Foxbit postou um vídeo recentemente sobre o DREX.

E não deve demorar tanto, algumas funcionalidades do DREX já estão até sendo implementadas em um projeto piloto capitaneado pelo BC que convidou um consórcio de empresas gabaritadas em tecnologia para testar e dar pitacos no desenvolvimento da criptomoeda. A nossa parceira Foxbit foi a primeira empresa criptonativa selecionada para o projeto piloto, olha só que legal. Dá para antecipar que, conforme o Drex ganhe tração e se torne operacional, ele alcance um nível maior de familiaridade.

As coisas ficam ainda mais empolgantes (muito loco) quando ouvimos o presidente do Banco Central, Campos Neto, ventilar por aí que o Pix e o Drex poderão ser usados offline. Ou seja, acabou a desculpa de que você não fez o Pix porque estava sem 4g.

Não sabemos de fato como vai funcionar essa nova feature em modo offline. Mas existem algumas possibilidades sendo discutidas:

Usar um QR Code Pagador: você criaria um QR e o recebedor (com internet) leria o código e a conexão do recebedor ativaria a transação pelo sistema do BC.

Criar um Cartão Pix: funcionaria como um cartão com chip e saldo pré-pago.

Fazer comunicação via NFC: essa é a mesma tecnologia usada para fazer pagamentos por aproximação. Nesse caso o app bancário gerenciaria a transação.

Com o governo tomando iniciativas voltadas para tecnologia financeira, projetos antigos como as moedas sociais, que existem há mais de duas décadas no Brasil, ganham novos contornos.

Moedas sociais emergem como instrumentos governamentais para o combate à desigualdade social, promovendo o desenvolvimento econômico local. Elas são aceitas exclusivamente nas regiões onde são implementadas, sendo lastreadas pelo Real e emitidas por Bancos Comunitários de Desenvolvimento (BCD).

A primeira moeda digital "Palmas" foi idealizada por João Joaquim de Melo Neto em 1998. Era aceita apenas no Conjunto Palma, bairro na região Sul da capital cearense, desempenhou um papel crucial no desenvolvimento econômico da área. Atualmente existem mais de 100 moedas sociais em circulação.

Estes bancos comunitários vão além, oferecendo créditos em moeda social para residentes de comunidades carentes. Isso proporciona acesso a serviços financeiros para aqueles que são frequentemente excluídos do sistema bancário tradicional, além de fomentar o desenvolvimento em regiões mais periféricas.

Atualmente, um projeto de lei em discussão no Congresso propõe que estas moedas sociais sejam convertidas para um formato exclusivamente digital - faz todo o sentido -, utilizando os princípios das criptomoedas e registradas em uma blockchain.

É a tendência de democratização do acesso ao sistema financeiro se desenhando:

digitalização das moedas sociais e a implementação offline do PIX e Drex. Essas iniciativas promovem a inclusão financeira onde o sistema bancário tradicional encontrava barreiras.